私が自分で家を買う時に徹底的に調べて実践したこともまとめたから

ぜひ最後までみて参考にしてもらえると嬉しいです😊

なので、持ち家とはいえど

私がした中古マンションをリノベの話を中心にまとめてます!

あくまで私の一意見ではあるので、こんな買い方もありなのかと!思ってもらえたら感激です😊

もっと詳しく知りたい方はDM送ってください♡

思いを熱くまとめたけど、まだまだ話足りないので笑

持ち家のメリット

お金がないから持ち家は無理って鼻からあきらめている人がいたら

家賃ってもったいない!!って大声で叫びたい!

月々の支払いが同じ金額でも、全然違うってことを理解してほしい!

家賃は捨ててるお金。

家を購入してローンを支払うと、最後は自分のものになり、それを売ればお金になる。

私は料理が好きなので

こだわりのキッチンと食洗機を入れて毎日の料理が快適になったのが最高!!

こんな感じで、

生活感出したくない人は棚を付けたり

TVの壁掛けしたり

土間をつくって趣味の自転車をメンテナンスしたり

新築でもマンションリノベでも、

自分が好きなようにカスタマイズできる

私としては、物件を購入して自分の生活に合う快適な空間で生活してほしい。それが当たり前の世界になればいいのに、って思う。

自分のために、快適に作った家で暮らしたら

幸福度も上がるし、資産になるし、老後も安心。

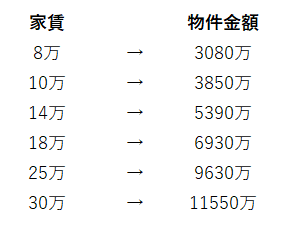

いまの家賃でいくらの物件が購入できるのか?

って考えたことある?

こんな感じ!金利は私が借りてる0.5%で計算したよ。

物件金額から考えると、

こう見ると、ちょっとびっくりした人多いんじゃない?

26万くらいの家賃払っている人、1億の家買える。笑

ローン1000万の支払いが2万6000円の目安に計算するのを覚えとくか、スクショしとくと後々便利だよ😊

家を手に入れるまでの流れ

色々説明するより、実際の流れの方がイメージしやすいと思うから

私の実際の購入の流れを紹介するね!

2023.8 物件探しスタート 知り合いの不動産訪問

工務店へ打診

2023.8 複数銀行へローンの仮審査

2023.9- 内覧スタート なかなか出会えず内覧16件に

2023.11 心に決めた物件発見!一足遅くて、一番手の方に購入を先越され

キッチンハウス・Panasonic・TOTO等のショールーム巡り

2023.12 立地・金額がいい物件発見

ローン4社審査 本審査

図面作成・工務店見積依頼

2024.1 物件の契約・購入

リノベの内装決定

解体スタート

2024.2 リノベスタート

2024.3 引っ越し

2024.5 ローンの支払いスタート

こんな感じで

物件決まってから、3カ月ちょっとで引っ越ししたよ😲

後悔ポイントは、もっと早めにショールーム見学行っとけばよかった。

ただでさえ早い展開で、内装とか決めないといけないのに、

仕事の合間にショールーム行くの大変だった😭

だから、購入を検討始めた段階からショールームに行って

何を使いたいか決めておくのを全力でおすすめする!!

購入の注意点

前置きが長くなりましたが、

物件購入の注意点をまとめました!

注意点1:リセールバリュー

私は人生の段階に応じて、家を移るのもありだと考えてる。

いま夫婦だけだから部屋は少なくていいけど

子供がうまれたら、ここを売って学区のいいところに引っ越して子供部屋を作る。

そして子供が巣立ったら、老後住みやすい場所に引っ越す予定。

でもこの場所を気に入りすぎたら、

この家を子供部屋作るようリノベするのもありと思ってる。

なので、売ることを前提に物件選びや内装選びをしたよ!

そうすると、売ることも持ち続けることも選べる😊

賃貸だけの特権と思っていた、好きな時に引っ越しできる、も持ち家でも叶う。

具体的にリセールバリューのいい家ってどう選ぶの?って

聞こえてきそうなので、私が選ぶときに気を付けたポイントを紹介するね。

1.マンションなら20戸以上

(色々な決め事が過半数の同意で決まる、人数が少ない程 例えば、発言力の高い人のいいなりになる可能性も高いっていうリスクを避けるため)

2.駅近等の立地

駅から近い方が売れやすい!

3.築年数

1981年以前の建物は旧耐震。住宅ローン控除の対象外

でも住宅ローン控除総額130万以上、条件見て安ければあり。

私の家は旧耐震だけど、駅近で学区も日当たりもよかったから決めた

4.管理組合

管理がしっかりしているかはかなり大事。住み始めて、何かあった時に動くのはここだから。

内覧のときに共用部のチェックをしっかりしておこ!

共用部が汚いとかは要注意!

5.修繕積立金・管理費

新築マンションだとなかったり、安いけど

これは住宅ローンとは別で、その家に住み続ける限り払い続けるもの

合わせて2万以下が目安!

注意点2.ローンについて

ローンの金利は最近あがってきてるけど

それでも10年前とかに比べると全然まだ安い!

私は変動金利で、

頭金0で、

今年の固定資産税とか登記費用とか不動産への仲介手数料とかすべての諸費用とリノベ費用もこみこみでローン組んだよ!

因みに、諸費用として200万くらいかかったよ!

がんになったらそれ以降の支払いが0になる、がん団信もつけてる◎

ローンを選ぶ時の注意点は、

1.リノベの場合

リノベ費用も諸費用もコミコミにする場合、借りれる銀行が限られる!

しかも、旧耐震の古い家だと担保とする価値が低いってことで

借りれる銀行がかなり減る!

新耐震の方が金利低め!

ネット銀行、地方銀行、メガバンク等いろいろあって

ネット検索の情報だと、ネットは時間がかかるし自分でしないといけないこと多いけど

地方銀行なら親身で審査も早いって書いてあったけど

全然そんなことなかった!結局必要な準備しないといけない書類は一緒だし、

ネット銀行でも担当者は電話もチャットもすごくわかりやすくてサポート手厚くて、しかも金利も安かった!

地方銀行は窓口に行っても、ネットで申し込んでねって感じで金利も高くて、私は微妙だった。

銀行によるとは思うから、ネットの情報鵜吞みにせず審査申し込んでみるのがおすすめ!

因みに、私は三井住友銀行で住宅ローン組んでるよ!みずほ銀行もなかなか良かった!

あと、地方銀行は勤続年数とか地方で有名な会社の方が有利で、

ネットやメガバンクだと、親会社が上場してるのとかも見てくれて融通が利く印象だったよ。

2.本審査は複数銀行に申し込むべし

旧耐震でコミコミでローン組める銀行、4社に本審査申し込んだよ!

銀行の担当者から他社の金利は?って聞かれて、

みなさん他社より低い金利で提示してくれて、どんどん安くなったよ😀

※4社選ぶ方法は、わたしは 👈で探したよ!

無料面談もあって、そこで必要経費とかリノベのことも相談したよ◎

ここまで読んでくれてありがとう!!

書き足りないけど、ほかにも疑問点やこんな時どうした?とかあれば

気軽にメッセージしてください😊私の経験がお役に立てるなら、情報惜しみなくお伝えしたいので!

家づくりで参考にしたインスタのアカウントとかも

知りたい方はDMしてね♡

具体的に…

自分たちの給料ではどうなんだろう

これから教育資金とかあるから

ほしいのは山々だけど

自分にはマイホーム無理だ…ってあきらめてる人いない?

そんな人におすすめなのが

ライフプランを作ること!

ライフプランを作成することで

現状の支出・収入だとどんな未来になるか

マイホームを購入した場合、

教育資金をこれくらい貯めることができる

逆に、これくらい足りなくなる

だから何を変えなければならないか

いくら変える必要があるかまで具体的にわかる!

いろんな漠然とした悩みがクリアになるよ🙆

私は何度もライフプラン作成してもらって

微調整して、再確認して活用してるよ!

理想の人生・働き方をするには必須!!!

ライフプランを作成したい人は

自分でもできるけど有料じゃないと精密でなかったり

保険屋さんのライフプランもあるけど

完全無料で作成してくれて、無理な勧誘のない

マネーキャリアがおすすめ!

マネーキャリアのFPさんと面談してみてね😊

\おうちや職場で◎何度でも無料/

相談フォームは30秒!

質問に答えていくだけでOK🙆

ちなみに、ライフプランだけでなく

お金に関することは何度相談しても無料だよ👌

例えば、

◎家計管理のこととか

◎保険の見直しとか

(どんどんいい保険が出てて同じ内容でも保険料安くなることもあるから年に1回見直しがおすすめ)

◎NISAとりあえず始めたけど、この金額と銘柄でいいのかな

NISA金額増やしたいけど、家計的にいくら削れていくら増やせるか

◎老後の資金が不安とか

◎親の介護の費用ってどうなるか、とか

◎地震が来た時、家やお金のことどうなるのかとか

考えて諦めたり、後悔するよりも

いま行動してみる方が

絶対明るい未来が見えてくるよ◎

私もマイホームはまだまだ先だと思ってたし

海外旅行なんていつ行けるんだろう、って

時間もお金もないって諦めてたけど

ライフプラン作成してみて、

できるじゃん!!って拍子抜けした笑

ライフプランは、

今すぐ作るのもおすすめだけど

その後

家を買ったり、こどもが生まれたり

働き方変えたいなと思ったり

人生における大きな変化の度に

作成するのをおすすめするよ😊

楽しく明るく!したいことができる人生を

手に入れていこう👍

最後まで読んでくれてありがとう🌸